El ruido político sobre intercambio automático con USA

Cada tanto el gobierno de turno se acuerda de que necesita una batalla mediática rápida. Y ahí aparece el fantasma del intercambio automático de información con Estados Unidos, con su respectiva amenaza velada: "vamos a ir por los que blanquearon con Macri y dejaron afuera sus cuentas en USA".

Las redes explotaron con teorías conspirativas, interpretaciones delirantes y miedos generalizados. Como siempre, una avalancha de mentiras bien empaquetadas en un marco de verdad.

¿Puede pasar? ¿Tiene el gobierno herramientas para revisar blanqueos anteriores con información nueva? Vamos a desarmarlo.

La famosa ley del 1% y por qué importa para este tema

El blanqueo de aquel entonces tenía una particularidad: la ley contemplaba una tolerancia del 1% de discrepancia entre lo blanqueado y la realidad patrimonial. Si la diferencia era mayor, en teoría el blanqueo completo podía caerse.

Entonces el gobierno actual se relame pensando: "si conseguimos info de cuentas en USA que no fueron blanqueadas, podemos ir para atrás y destruir todo el blanqueo del contribuyente".

Pero hay varios problemas con este razonamiento (y no son menores).

Qué reporta realmente USA bajo estos acuerdos

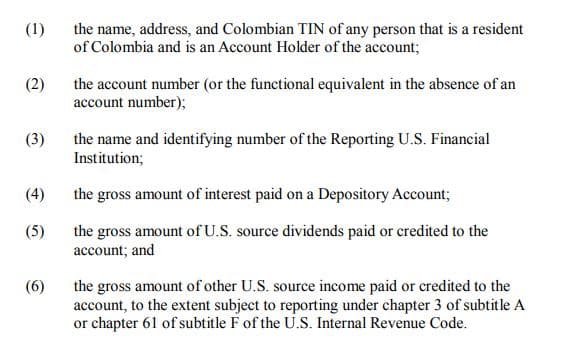

Primero: ¿qué información se intercambia exactamente? Basándonos en acuerdos similares como el que ya fue publicado entre Argentina y USA, lo que USA reporta generalmente es renta de fuente americana. Regalías, dividendos, intereses, ese tipo de cosas.

Los saldos de cuentas pueden aparecer o no, dependiendo de cómo esté estructurado el acuerdo final. Pero lo que históricamente USA no hace es entregarte información retroactiva de 10 años para atrás porque sí.

¿Va a empezar a reportar información desde septiembre del año del blanqueo? No. Basándose en experiencia de otros acuerdos, lo más probable es que la información comience a fluir desde el año del acuerdo en adelante.

Y acá viene lo interesante: aunque el gobierno no tenga acceso directo a información de hace años, podría usar información nueva para ir hacia atrás. Si hoy descubre que tenés una cuenta en Bank of America, puede asumir que esa cuenta existía antes y pedirte documentación para que demuestres cuándo la abriste, cuánto tenías en ese momento y si fue declarada en el blanqueo.

¿Tenés obligación de responder? Esa es otra discusión.

El componente operativo que nadie menciona

Supongamos que el gobierno tiene acceso a información nueva y quiere ir hacia atrás. ¿Podría hacerlo técnicamente? Sí. ¿Podría hacerlo en escala masiva? Absolutamente no.

El esfuerzo manual de cruzar datos, identificar discrepancias, notificar contribuyentes, esperar respuestas, revisar documentación y armar expedientes es brutal. Esto solo es viable operativamente para un puñado de casos con nombre y apellido que ya tienen seleccionados de antemano.

Hablamos de cinco, diez personas como mucho. No de miles de freelancers con cuentas en Mercury.

Qué pasa si deciden avanzar igual

Si efectivamente el gobierno decidiera intentar esta movida, vas a ver juicios hasta el año 2070. Porque los abogados de quienes tienen patrimonio suficiente para justificar este tipo de operaciones van a litigar cada punto posible.

Podés discutir la validez del procedimiento, la aplicación retroactiva de información nueva, el plazo de prescripción, la razonabilidad de la solicitud de documentación. Las defensas posibles son múltiples, y en muchos casos sólidas.

Pero el impacto mediático ya está hecho. El gobierno logra su objetivo: generar miedo, ruido y sensación de control.

La seguridad jurídica que no existe

Un gobierno serio (si es que alguna vez aparece uno) debería cerrar ese blanqueo de una vez por todas. Enterrarlo, declararlo finalizado, generar certeza.

Porque mientras quede abierta la posibilidad de revisión retroactiva, nadie en su sano juicio va a confiar en futuros blanqueos. Y sin confianza, no hay adherencia. Y sin adherencia, no hay recaudación.

Pero acá no estamos hablando de política fiscal coherente. Estamos hablando de operaciones mediáticas con fines recaudatorios de corto plazo y efecto electoral inmediato.

Si tenés una estructura patrimonial internacional, lo que importa no es si blanqueaste o no en su momento. Lo que importa es si hoy tu situación cumple con las obligaciones fiscales vigentes y si tu estructuración tiene sentido bajo las reglas actuales. Parte de ese análisis pasa por entender qué significa que el intercambio automático CRS esté evolucionando y cómo posicionarse ante eso.

Nosotros en B&P trabajamos con Planificación fiscal multijurisdiccional diseñada para escenarios cambiantes y gobiernos impredecibles.

Si estás transitando una situación en la cual necesitás ayuda, o simplemente querés contarnos tu caso, contactate con nosotros y vamos a ver cómo te podemos ayudar.

Si sos US person viviendo en Argentina, además del intercambio automático tenés obligaciones de filing ante el IRS por tu condición de ciudadano americano.

Si estás transitando una situación en la cual necesitás ayuda o simplemente querés contarnos tu caso, no dudes en contactarte con nosotros.

Contactanos